Documento esclarece a não exigência de anuência do credor fiduciário original

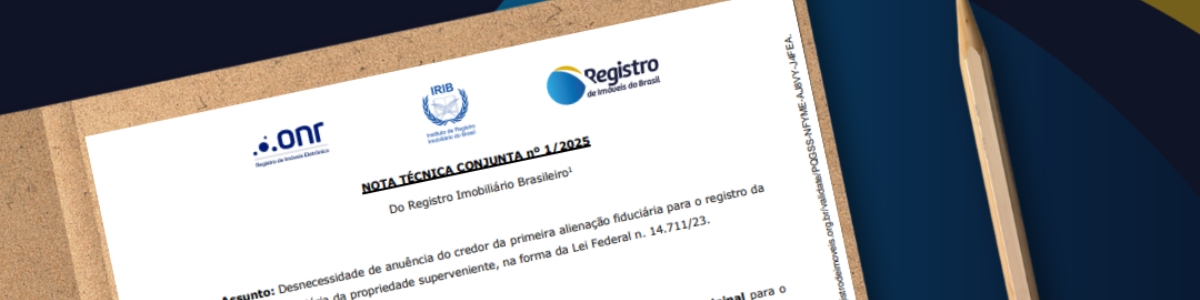

Em 27 de fevereiro de 2025, o Registro de Imóveis do Brasil (RIB), o Instituto de Registro Imobiliário do Brasil (IRIB) e o Operador Nacional do Registro de Imóveis (ONR) divulgaram conjuntamente a Nota Técnica nº 1/2025. Este documento aborda a alienação fiduciária da propriedade superveniente, fornecendo diretrizes para a aplicação dessa modalidade no contexto do registro imobiliário brasileiro.

A alienação fiduciária é um mecanismo amplamente utilizado no Brasil para garantir operações de crédito, onde o devedor transfere ao credor a propriedade resolúvel de um bem imóvel até o cumprimento da obrigação pactuada. A Nota Técnica nº 1/2025 esclarece procedimentos específicos relacionados à propriedade superveniente, ou seja, situações em que o devedor adquire a propriedade do bem após a celebração do contrato de alienação fiduciária.

O documento foi elaborado por uma equipe técnica composta por especialistas das três instituições envolvidas, visando uniformizar entendimentos e práticas nos cartórios de registro de imóveis em todo o país. A padronização proposta busca conferir maior segurança jurídica às transações imobiliárias e assegurar a eficácia das garantias constituídas por meio da alienação fiduciária.

A publicação desta nota técnica conjunta reforça o compromisso das entidades signatárias em promover a modernização e a eficiência do sistema registral imobiliário brasileiro, alinhando-se às recentes alterações legislativas e às demandas do mercado.

Para acessar a íntegra da Nota Técnica nº 1/2025 clique aqui.